Como os novos modelos de negócio em geração, distribuição e transmissão de energia elétrica têm impactado de forma definitiva na economia mundial. Conheça detalhes dessa mudança e prepare-se para a transição que já está trazendo um mundo completamente diferente do que eu, você e a sua indústria, conhece.

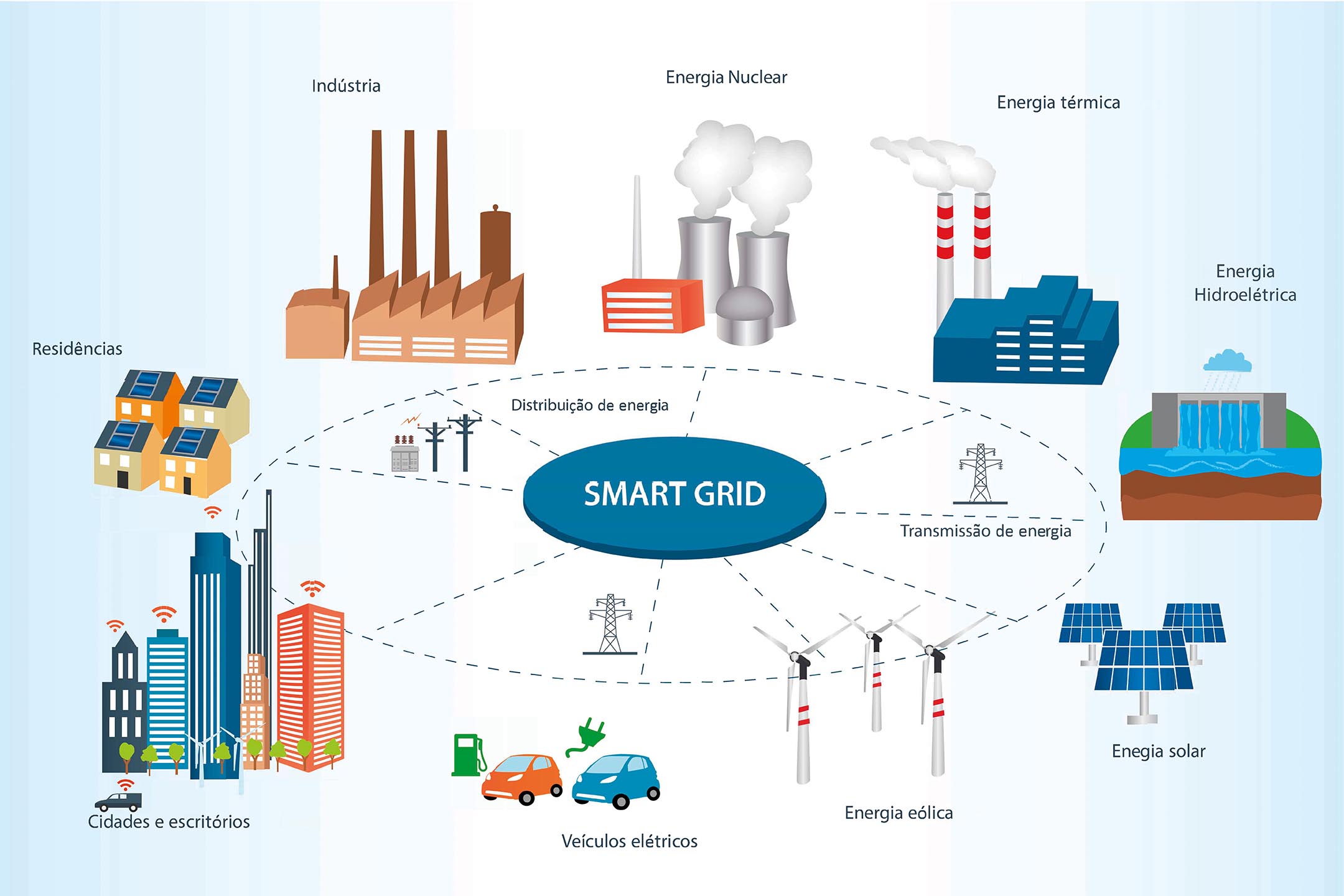

A evolução tecnológica proporcionada pelas Smart Grids (redes inteligentes de transmissão e distribuição de energia) já colocou em plena marcha, mundialmente e silenciosamente, uma grande mudança de paradigma na cadeia de negócios de eletricidade, fazendo surgir novos modelos de negócios para o setor.

Enquanto o Brasil seguiu até recentemente com um planejamento alinhado ao convencional, muitos países, já há muito tempo, estão revendo suas políticas energéticas, pois novos agentes e empresas têm surgido a cada dia na cadeia de negócios de suprimento e serviços de energia elétrica.

Setores tradicionais, como a indústria do setor de tratamento de superfície, são considerados indústrias eletrointensivas, portanto, consumidoras de muita energia elétrica, matéria-prima para os processos industriais. A variação do custo de energia, sua instabilidade e seu alto impacto no custo de processos têm levado muitas empresas a reverem formas de comercialização de energia e a buscarem por novos sistemas de armazenamento, substituindo os geradores a diesel.

Novos usos, como os veículos elétricos, os patinetes, ou a produção e armazenamento de energia em pequena escala a preços competitivos, tem mobilizado Governos, universidades e a indústria como um todo na criação de comitês e grupos de discussão para estudar seus possíveis impactos na sociedade. Uma grande preocupação, por exemplo, é a disponibilidade de energia para a recarga das baterias em horário de pico, com os locais de recarga, o tempo de recarga, a segurança veicular e as normas para o setor.

No modelo de negócios tradicional, as empresas fornecedoras possuem mercado cativo e são basicamente supridoras de energia exclusivas, desde a usina até o uso final. As novas tecnologias vêm modificando esse cenário, trazendo níveis de confiabilidade de serviço muito superiores, através do uso de múltiplas fontes de energia, de diferentes escalas e tamanhos, e de múltiplos usuários e proprietários, trabalhando de forma integrada e harmoniosa.

Enquanto que as empresas de energia atuais, operando no modelo tradicional, fazem uso intensivo de capital, com foco em crescimento de demanda e consumo para a recuperação desses investimentos, no novo modelo o foco é o uso eficiente de energia e o gerenciamento da demanda, para viabilização de custos competitivos.

Outro exemplo é que no modelo tradicional, o retorno de investimentos é medido em décadas, enquanto que no novo modelo ele se situa entre cinco e oito anos, tendendo a se reduzir ainda mais, com a massificação dessas novas tecnologias e práticas.

Podemos adicionar ainda que, enquanto o modelo tradicional é calcado em concessões de infraestrutura, baseadas em tarifas públicas, no modelo recente existe a competição, através do acesso livre e sob medida para a tecnologia, viabilizando aos próprios consumidores a opção de construir e compartilhar a sua própria infraestrutura de energia, ao menos para significativa parte de suas necessidades. Assim, políticas de preço de energia, tradicionalmente definidas pelos investimentos requeridos e pelo volume de mercado (escala do negócio), com frequente uso de subsídios embutidos, aos poucos cederá lugar a preços definidos caso a caso e negociados bi-lateralmente, dependendo da confiabilidade requerida, tecnologia utilizada e nível de eficiência em uso final instalado.

Finalmente, os produtos principais das empresas como serviço da indústria tradicional, basicamente o kwh (energia) e o kw (potência), cederão lugar a novos serviços oferecidos, basicamente focados na gestão do uso final.

A Tabela 1 compara e sintetiza a abordagem de um modelo de negócios tradicional, que vigora por mais de um século, com o novo modelo de negócios, das empresas do futuro, viabilizado e em veloz implantação pela evolução tecnológica.

TABELA 1: Comparação entre modelo tradicional e novo modelo de negócios em gestão de Energia

|

Modelo de Negócios Tradicional |

Novo Modelo de Negócios |

|

Mercado cativo e único supridor de energia, da usina até o uso final |

Múltiplas fontes de energia, de múltiplos usuários e proprietários trabalhando integrados |

|

Uso de capital Intensivo, foco em crescimento de energia e demanda |

Custos competitivos, focos em uso eficiente e gerenciamento da demanda |

|

Retorno de investimentos em décadas, 30 anos |

Retorno de investimento em 5 a 8 anos |

|

Concessões de Infraestrutura, baseadas em tarifas públicas |

Acesso livre e sob medida à tecnologia, construa e tenha a sua própria infraestrutura de energia |

|

Políticas de preços definidas pelos investimentos requeridos e escala (volume de vendas), subsídios políticos embutidos |

Preços definidos caso a caso, confiabilidade requerida, tecnologia e eficiência |

|

Produtos principais: kWh (energia) e kW (demanda) |

Produtos Principais: gestão do uso |

Fonte: Cyro Vicente Boccuzzi, Fórum Latino Americano de Smart Grid - 2013

As transformações em curso serão as maiores já realizadas em toda a vida do setor elétrico mundial. E, cada vez mais, o segmento se reveste de responsabilidade para a manutenção do bem-estar, segurança e qualidade de vida da sociedade moderna.

A mola motora do novo modelo: os preços de energia sendo reflexo do mercado

Em vários países está surgindo um fenômeno chamado de desintermediação, que consiste em clientes de pequeno, médio e grande porte estarem aderindo a soluções próprias de energia renovável (por exemplo, com a instalação de painéis fotovoltaicos) para abastecer, ao menos, parte de sua necessidade. Este movimento, sentido em escala mundial, começou a se popularizar no Brasil após a grande elevação das tarifas de energia, consequência de uma redução artificial introduzida pelo governo federal em 2013 nas tarifas finais dos clientes, cenário que está se mantendo com as altas bandeiras tarifárias nesses tempos de crise.

As transformações em curso serão as maiores já realizadas em toda a vida do setor elétrico mundial. E, cada vez mais, o segmento se reveste de responsabilidade para a manutenção do bem-estar, segurança e qualidade de vida da sociedade moderna.

Clientes que passam a produzir a sua energia impactam em reduções nos mercados, antes cativos das distribuidoras, que passam a vender volumes menores e, portanto, desaceleram o retorno de investimentos ao mesmo tempo em que perdem lastro de receitas sustentáveis para manterem seus custos operacionais atuais. Essas mudanças de comportamento de mercado trazem sérias tendências de problemas em precificação, envolvendo a geração distribuída, que tem sido interpretada como uma fonte de erosão de receitas das distribuidoras, na medida em que diminui o consumo dos clientes que instalam painéis fotovoltaicos, reduzindo drasticamente o volume de consumo no mercado tradicional e, consequentemente, pressionando as tarifas de energia para serem elevadas.

Com a esperada redução consumerista, a tendência é o aumento do custo de conexão, uma vez que a mesma rede irá entregar menores quantidades de energia pela mesma distribuidora, mas será bidirecional. Assim, espera-se o aumento do custo da parcela de disponibilidade, transformando crescentemente custos que eram variáveis em custos fixos, independentes do volume.

Além disso, no sistema de compensação de energia, ou net metering, também adotado no Brasil, são pagos aos consumidores os preços de varejo (compensação) para a energia, que deveria ser tratada como preço de atacado ou comodity: a energia entregue na baixa tensão pela concessionária incorpora serviços de manutenção de redes, faturamento, atendimento, operação, etc..., não desenvolvidos pelos clientes que instalam a microgeração de energia. Os clientes que passam a ter acesso a essas tecnologias acabariam, por hipótese, imputando encargos crescentes aos demais clientes, reduzindo ainda mais a competitividade do serviço regulado. Este tema provocou amplo debate e foi tratado pela Aneel na Audiência Pública no. 1/2019, para colher subsídios e informações adicionais para a análise do impacto regulatório da REN 482/2012, que trata das regras para micro e minigeração distribuída. Esperam-se alterações nas regras atuais para o final de 2019 ou início de 2020.

As concessionárias mencionam elevada preocupação com aspectos de segurança e riscos de acidentes aos seus funcionários e ao público em geral nessas conexões. Argumenta-se também que o sistema de compensação de energia, ou net metering, adicionalmente acaba por desencorajar a implantação de baterias nesses sistemas de microgeração e por isso reduz a sua efetividade – nem sempre esses sistemas geram energia excedente quando ela é necessária, mas como o pico de utilização do sistema elétrico nas zonas residenciais ocorre em horário noturno, quando esses sistemas não estão gerando, eles poderiam se apoiar nos sistemas comuns caso tivessem baterias.

Como se percebe, as novas tecnologias de geração renovável e distribuída em pequena escala trazem muitos novos paradigmas a um setor centenário e, por isso, há muito trabalho a fazer. Um grande número de reguladores no mundo vem trabalhando para o necessário desempacotamento dos componentes de custos para endereçar os pontos anteriormente citados, precificando-a pelo seu real valor (mercado de atacado), bem como debatendo e promovendo a progressiva inclusão mandatória da geração distribuída nos leilões de energia.

Países menos preocupados com populismo e mais focados em uma política energética consistente implantaram sistemas tarifários inteligentes, com sinalização sazonal, horária e locacional, sem subsídios cruzados, dando opções variadas de escolha aos clientes, em uma abordagem de um mercado competitivo, onde clientes com necessidades diferentes podem ter opções de preços não só alternativos como vantajosos. Cada vez mais a tarifa regulada será referência para comparação de ofertas no varejo, como já ocorre no mercado livre de energia, no atacado.

Aqui no Brasil, prioritariamente a essa agenda, existe ainda a necessidade mais urgente em promover uma reforma tributária extensiva que desonere as tarifas, reduza a regulação excessiva sobre o setor, bem como viabilize a criação de mecanismos de financiamento de longo prazo e estimule a ampliação do mercado livre e competitivo.

Não há dúvida que as novas tecnologias trazem, em geral, benefícios para a sociedade, mas, por outro lado, fica claro que elas não podem ser implantadas com custeio exclusivo das empresas do atual modelo. Deve-se perseguir formas de criação de um novo modelo de negócios ou de financiamento direto que transcenda as empresas, buscando maior equilíbrio na alocação de custos e de benefícios da modernização tecnológica.

© Can Stock Photo/monicaodo

© Can Stock Photo/monicaodo

Em busca de um mercado sustentável

No Brasil, as prioridades do governo abrangeram durante muitos anos, de modo específico, a modicidade tarifária, a universalização do atendimento e a garantia do suprimento: outros assuntos muito importantes estiveram fora e, agora, estão adquirindo crescente importância, principalmente, sob o aspecto de sustentabilidade das concessões e de qualidade do fornecimento.

Para isso, as bases de uma nova e sustentável política regulatória devem também abranger:

- A questão da renovação e modernização dos ativos;

- Um pacto de garantia de sinais econômicos corretos e alinhados com o Governo para o setor, envolvendo tarifas, remuneração, perdas, base regulatória, orçamentos de operação, riscos, competitividade, etc...;

- Estímulos para a evolução do modelo de negócios, incluindo novos serviços e a busca da eficiência energética como objetivo prioritário permanente.

As distribuidoras de energia têm o imenso desafio da sua transformação, pela necessidade da digitalização dos ativos, face às mudanças disruptivas nas tecnologias envolvidas no negócio e no comportamento e expectativa dos consumidores, fatos que já vêm, silenciosamente, provocando relevantes impactos nas empresas e preocupações com a sustentabilidade dos serviços e com as tarifas, pelos reguladores.

Recentemente, a Aneel lançou a Consulta Pública nº 003/2019, através da Nota Técnica nº 27/SRM/SGT/SPE/SRD-2019/ANEEL, de 22 de fevereiro de 2019, um documento muito competente e inovador com 150 páginas que objetivam refletir sobre a eficácia das leis em vigor e também coletar subsídios para a Avaliação de Resultado Regulatório (ARR) por incentivos do segmento de distribuição de energia elétrica, avaliando a regulamentação quanto à utilização de tecnologias na melhoria do serviço, na eficiência energética e no desenvolvimento do negócio.

O documento demonstra a significativa melhoria de qualidade de prestação de serviços obtida pelo setor no período 2001-2017 (medida pela frequência e duração de interrupções e ampliação da cobertura de oferta de serviço) que, simultaneamente, contemplou expressiva redução dos custos envolvidos, proporcionando a redução das tarifas.

Ao mesmo tempo, a nota técnica também reconhece que a melhoria de eficiência e redução de custos sacrificaram as margens das empresas e, consequentemente, a sua sustentabilidade econômica financeira, especialmente nesta época de profunda transformação tecnológica, onde existe o desafio de modernização cada vez mais presente. Assim, apesar da expressiva e pujante cifra de arrecadação do setor envolver R$ 243 bilhões anuais, os investimentos médios de mais de R$ 16 bilhões de reais em expansão e modernização de seus sistemas não têm ainda sido suficientes para proporcionar ritmo adequado à atualização tecnológica do setor, para fazer frente à crescente penetração de geração distribuída, disseminação de tecnologias de uso eficiente, adoção massiva de tarifas e medição inteligente, e implantação de sistemas avançados para automação de redes, serviços e processos, rumo às redes inteligentes.

Enquanto as tecnologias mencionadas ao longo deste texto já estão sendo progressivamente adotadas pelos clientes, as empresas ainda não conseguiram viabilizar recursos para a sua adoção na mesma velocidade, face à escala de suas operações e às regras vigentes para a remuneração desses investimentos bem como para a continuidade da prestação de serviços pelos sistemas atuais.

Os investimentos regulares requeridos pelas empresas incluem a atualização dos ativos convencionais, como equipamentos, componentes, materiais e respectivos serviços de instalação e ampliação de redes elétricas, além de precisarem incorporar, ano a ano, parcelas cada vez maiores de equipamentos devotados à automação e digitalização de sistemas elétricos, softwares, telecomunicação e sistemas de inteligência artificial, suportando todos os processos empresariais.

As Smart Grids ou Redes Inteligentes de Energia representam a nova geração de redes elétricas, evoluídas a partir das redes convencionais, mas trazem impactos e transformações em toda a gama de serviços e processos existentes na distribuidora, indo muito mais além das redes propriamente ditas, para a prestação de serviços aos usuários finais.

A Nota Técnica da Aneel reconhece que as novas tecnologias não são particularmente favorecidas pela regulamentação em vigor na medida em que os ciclos de revisão tarifária desestimulam investimentos sistemáticos e regulares em melhorias e atualização tecnológica, pois os mesmos são apenas capturados nas revisões tarifárias, quando já tiverem sido parcialmente amortizados, sem remuneração adequada. Além disso, a vida útil desses investimentos tecnológicos é mais reduzida que a historicamente considerada para os ativos convencionais, fato ainda não reconhecido de forma apropriada nos mecanismos regulatórios em vigor. Assim toda a cadeia de fornecedores das distribuidoras de energia tem sido impactada pela transformação da natureza desses investimentos necessários e pela sua falta de regularidade e maior previsibilidade e respaldo na regulamentação em vigor.

Todas as partes interessadas na agenda de modernização trabalharam de forma articulada para avaliar em profundidade o conteúdo da Nota Técnica e para oferecer contribuições para a Aneel até o final do mês de junho de 2019, quando se encerrou o período de consulta pública. Trata-se de material muito completo, profissional e profundo e, ao mesmo tempo, tecnicamente muito complexo e controverso. A Aneel merece reconhecimento pela abordagem inovadora, transparente, humilde e corajosa adotada na CP 003/2019 e em sua Nota Técnica, especialmente, pela primeira vez explicitamente, trazendo a preocupação legítima, oportuna e prioritária de previsibilidade regulatória para a atualização tecnológica do setor.

Paralelamente a essa iniciativa da agência reguladora, o Ministério de Minas e Energia (MME) publicou, no dia 5 de abril de 2019, a Portaria nº 187, que instituiu um grupo de trabalho para aprimorar propostas que viabilizem a modernização do setor elétrico, fundamentadas nos pilares da governança e estabilidade jurídico-regulatória.

O grupo, que deverá concluir os trabalhos até outubro de 2019, é formado por representantes do MME, da Aneel, da Câmara de Comercialização de Energia Elétrica – CCEE, da Empresa de Pesquisa Energética – EPE, e do Operador Nacional do Sistema – ONS, podendo ser convidados a participar das reuniões semanais outros representantes da sociedade civil, associações e especialistas de outros órgãos e entidades, que possam contribuir no andamento dos projetos.

O Fórum Latino-Americano de Smart Grid

O ‘Fórum Latino-Americano de Smart Grid’ foi criado em 2008 objetivando colocar em prática e acelerar a introdução de novas tecnologias e inovações em energia, de modo sustentável, no Brasil e nos países da América Latina.

O Fórum é um veículo neutro, independente e inclusivo para mobilizar a mais ampla matriz de interessados possível, sendo mantido exclusivamente pela sua conferência anual. Essas conferências têm desenvolvido um importante papel de articulação e síntese institucional, com visão principalmente guiada por valor para todos os grupos de interesse e para a sociedade como um todo (e não exclusivamente por tecnologia), bem como têm proporcionado pautas prioritárias para o avanço sustentável das novas tecnologias no setor.

A discussão dessas regulamentações, que são fundamentais para permitir a modernização dos serviços de eletricidade no país e seu alinhamento com a agenda tecnológica mundial, estarão sendo debatidas na ‘12ª Edição da Conferência Internacional e Exposição do Fórum Latino Americano de Smart Grid’, que acontecerão em setembro de 2019, em São Paulo, SP. O tema central da edição de 2019 será: “A digitalização das redes de distribuição e seus impactos nas empresas, nas tarifas e consumidores”.

Maiores informações podem ser obtidas no site: www.smartgrid.com.br

Cyro Vicente Boccuzzi é sócio-diretor da ECOEE, empresa brasileira de engenharia e consultoria focada em gestão de energia e tecnologia, pioneira em tecnologias de sistemas inteligentes de energia – fundada em 2007. Trabalhou e fez carreira por mais de 28 anos em empresas de energia e ocupou posições de diretor vice-presidente na Eletropaulo e na Enersul, atuando também em conselhos de administração de empresas de energia, como AES Sul, AES Tietê, AES Transgás e AES ELPA. Foi também diretor executivo da Andrade & Canellas e ocupou outros cargos e funções diretivas e de conselheiro em várias entidades do setor. Cyro também é fundador e presidente do Fórum Latino Americano de Smart Grid e membro da Diretoria da Divisão de Energia, do Departamento de Infraestrutura da FIESP - Federação das Indústrias do Estado de São Paulo, Brasil. É engenheiro eletricista pela Universidade Mackenzie, pós-graduado em Administração de Empresas pela FGV e possui MBA em Finanças e Controladoria pela USP.

Gerhard Ett é PhD em energia/eletroquímica pela USP, é engenheiro químico e químico pela Universidade Mackenzie. Possui 30 anos de experiência no setor de eletroquímica, armazenamento de energia, células a combustível, baterias e tratamento de superfícies. Trabalhou na Electrocell ocupando o cargo de diretor e no IPT como gerente do laboratório de engenharia térmica, especializado em combustão industrial, gaseificação e motores. Desde 2004, é professor do Centro Universitário FEI, onde leciona eletroquímica. Fundador e presidente do conselho da Associação Brasileira do Hidrogênio - ABH2, foi vice-presidente do Congresso Mundial de Hidrogênio WHEC18. CTO da empresa Avenida Fotovoltaica, distribuidora de produtos fotovoltaicos WEG. Palestrante de cursos de mobilidade elétrica e armazenamento de energia para empresas – in company.

Acesse o conteúdo original publicado na revista Tratamento de Superfície, edição 216, página 24-30